エフピーエムNews 第56号 今どきの教育資金事情について

【今回のテーマ】 今どきの教育資金事情について

大学入試センター試験が終わり、受験シーズンが佳境を迎えています。

今年もコロナ過の中での受験となり、受験生をお持ちの方は何かと心配が尽きないのではないでしょうか?

令和3年度の文部科学省の学校基本調査(速報値)によると新潟県の大学等進学率(大学・短期大学の通信教育部への進学者を含む)は48.9% (対前年度 +0.5 ポイント)で過去最高となっています。

専門学校(専門課程)への進学率は28.2%で、実に8割弱の高校生が進学をしている事になります。

わが子が進学を希望するなら、何としても叶えてやりたいと思うのが親心。

とはいえ、最近の大学・専門学校などの学費はかなり高くなっています。

例えば私立大学の学費は文系でも年に100万円程度、理系なら年に150万円程度。

経済的な理由で進学を断念することがないよう、やはり教育資金の準備は早めに始めるのがお勧めです。

まず思い浮かぶのは学資保険だと思いますが、多くの家庭はどうしているのか、他にどんな方法があるのかも気になりますよね。

そこで今回は学資保険について、また、その他の準備方法についてお伝えします。

【おさらい 学資保険とは】

学資保険は、子どもの教育資金の貯蓄を目的とした保険です。

お子さんが小さい内に契約をして、高校生、大学生になるころまで保険料を払い込み、満期を迎えると教育資金としてまとまったお金を受け取るしくみです。

万が一、契約者である親に不幸があっても、以降の保険料を免除された上で、満期保険金を受け取ることが出来ます。

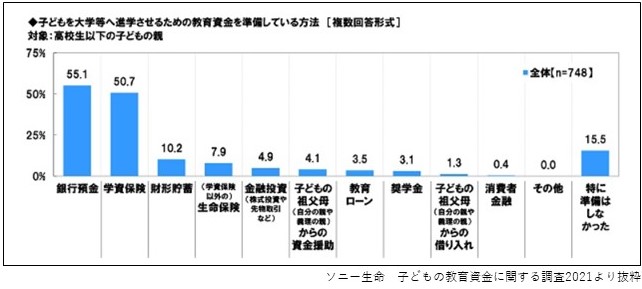

では実際にどのくらいのご家庭が学資保険を利用しているのでしょうか。

下の表はソニー生命が行った『子どもの教育資金に関する調査2021』の中から、高校生以下の子どもがいる親748人に教育資金の準備方法を調査した結果をまとめたものです。

この調査結果によれば、高校生以下の子どもがいる親の50.7%が学資保険に加入しています。

複数回答できるので、銀行預金が1位なのは納得ですが学資保険は3位以下を大きく引き離して、半分近い家庭に利用されているということが分かります。

一方で、実は学資保険の加入率は年々下がってきています。

理由の1つとして考えられるのは、満期返戻率の低下です。

かつては返戻率が高いことも学資保険の魅力でしたが、この近年は低金利の影響を受けて返戻率が次第に下がり、高いものでも104、5%程度、なかには元本割れしてしまう商品もあります。

それにより保険会社によっては学資保険の販売を停止しているところもあります。

18~22年かけて105%ですと他に教育資金を貯める良い方法はないかと考えてしまいますよね。

【その他の方法について】

①終身保険を活用する

貯蓄性のある終身型の生命保険を学資保険の代わりとして利用する方法があります。

例えば、低解約返戻金型終身保険は、ある一定の期間まで解約返戻金を低く抑えて、それ以降は返戻率を上げる仕組みの終身保険ですが、学資保険よりも返戻率が高くなるなどのメリットがあり、学資保険の代わりに選ぶ方が増えています。

教育資金は必要な場合は解約返戻金を利用し、必要無ければそのま終身保険契約を継続することもできます

②つみたてNISAを活用する

つみたてNISAは投資に対して運用益が非課税になる制度です。

しかし、運用成績次第では最終的に得られる金額が投資した元本を下回る可能性があります。

そこで投資先を分散したり、長期で積立していくことで出来るだけ元本を下回る可能性を小さくしていきます。

「元本割れ」のリスクをきちんと理解した上で教育資金を効率的に貯めたい人にはお勧めです。

【まとめ】

教育資金を貯める方法を1つに決める必要はありません。

いくつかの方法を組み合わせて貯めていってもよいのです。

返戻率が低くなったことで、学資保険の魅力は小さくなったように感じますが、一家の稼ぎ手である親が亡くなったときの保障や、確実に貯めやすい方法であることには変わりありません。

資産運用もきちんと理解をすれば保険よりも効率的に学費を準備出来る方法になります。

貯金の得意不得意、今後の収入の見通し、投資経験の有無など、家計の事情はさまざま。

教育資金の貯め方も、それぞれのご家庭の実情に合わせて検討することをお勧めします。

何かとご不明な点があれば是非お問い合わせください。